过去一年,随着芯片需求的暴增,英伟达的营收跟着翻了数倍。这家万亿巨头曾经大跃进式的涨势,渐渐有些偃旗息鼓。

最新财报显示,英伟达连续六个季度三位数增长的态势宣告结束,并且趋缓的势头仍可能持续。

公司预测第四季度将进一步同比增长约70%,低于去年同期265%的年增长率。因此市场担心,英伟达似乎很难再创造奇迹了。而跟着老黄过惯高增长日子的投资者嗅到丝丝危险信号,这次他们不再买账了。

业绩增长放缓

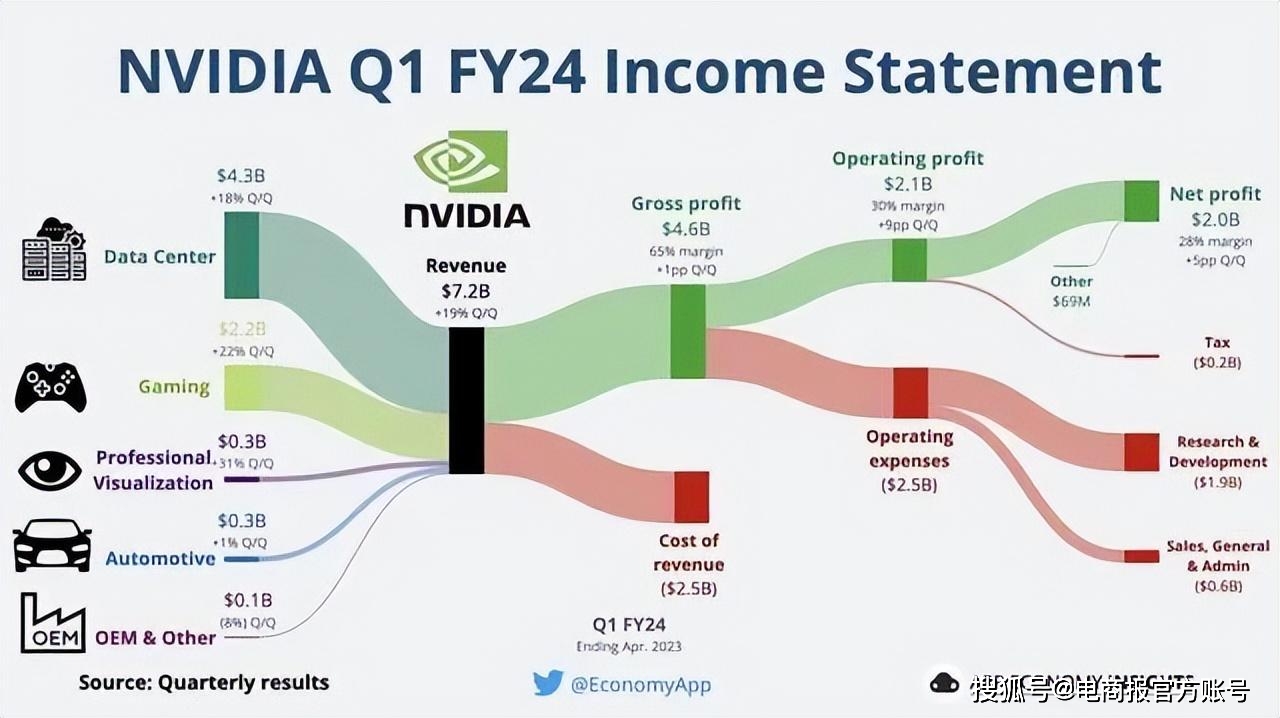

美东时间11月20日盘后,英伟达公布了截至2024年10月27日的2025财年第三季度业绩。公司当季销售收入创新高,录得351亿美元,环比增长17%,同比增长94%。

这是自2024财年第一财季以来英伟达首次季度同比增速未翻倍,同时环比增速也有所放缓。

同时,英伟达的业绩指引显示,下季度的营收还将进一步放缓。以指引中值375亿美元计算,英伟达预计,四季度营收将同比增长约70%,虽然高于分析师共识预期的中值371亿美元,但低于买方的预期388亿美元,一些分析师预期甚至高达410亿美元。

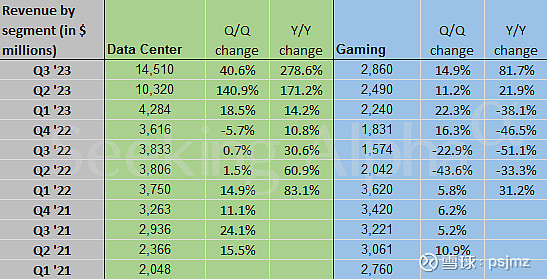

数据中心业务继续成为英伟达营收的最大贡献者,主要涵盖GPU芯片、AI服务器等软硬件产品。

三季度该项收入录得308亿美元,同比增长112%,增速较上一季度的154%有所放缓。

占少数的巨头客户贡献了较多的销售收入,英伟达执行副总裁兼首席财务官ColetteKress在电话会上指出,微软、亚马逊等大型云服务提供商占据了近一半的数据中心销售额,比重高于二季度的45%。

财报发布后,收跌近0.8%的英伟达股价盘后跌幅扩大,一度跌约5%,后收窄多数跌幅。

随后,英伟达CEO黄仁勋携一众高管出席电话财报会议安抚投资者。据黄仁勋介绍,有两大趋势正在推动英伟达芯片在全球的普及:整个计算领域从CPU支持的编程转向GPU支持的机器学习;AI领域的全新产业发展。

他表示,随着基础模型制造商扩大AI预训练、训练后以及云端AI推理算力的部署规模,对Hopper芯片的需求和对Blackwell芯片的期待令人难以置信。

当被问及特朗普政府可能加征的关税是否会影响英伟达,黄仁勋回应称:

无论新政府做出什么决定,我们当然都会支持。公司将完全遵守随之而来的任何法规。

超万个Blackwell已交付

对于市场最关心的Blackwell架构芯片,黄仁勋称,Blackwell芯片的设计瑕疵问题彻底解决,现已全面投产,并且强调这款备受期待的高性能芯片产品预计需求量将连续几个季度远远超出预期。

今年6月,英伟达宣布将AI芯片路线图由两年一更新加速至一年一迭代。具体而言,2024年开始投产新一代AI芯片Blackwell,预计于2025年推出BlackwellUltra,2026年推出下一代AI芯片架构平台Rubin。

但Blackwell芯片却频曝存在设计缺陷,导致生产和交付时间被迫推迟了至少一个季度。科技媒体TheInformation近日报道,将Blackwell芯片部署到可容纳72个GPU的高容量服务器机架上时,会出现过热问题。为此英伟达已多次要求供应商更改机架设计,但客户开始担忧用上这些机架的时间会被延迟。

据英伟达介绍,第三季度向客户交付了13000个GPU样品,包括首批向OpenAI提供的BlackwellDGX工程机。Blackwell目前已在其所有主要合作伙伴手中,用来建立它们的数据中心。该芯片的需求仍大大超过供应,英伟达正在努力扩大供应规模,四季度销售额将有望超过最初预估的数十亿美元。

但Blackwell芯片正在损害英伟达的盈利能力。三季度英伟达调整后毛利率达75%,持平去年同期水平。预计四季度毛利率将达73.5%。ColetteKress表示,在Blackwell生产初期,预计总体毛利率将下降至70%出头。当Blackwell产能开始爬坡后,毛利率预计将回升至70%中段水

发表评论