作者:杨知潮 | 编辑:原野

小米股价的起伏

2019年和2022年,小米的股价都曾在9块钱以下徘徊。关于原因,外界总结了以下两点:

- 缺乏品牌力

- 研发投入较低

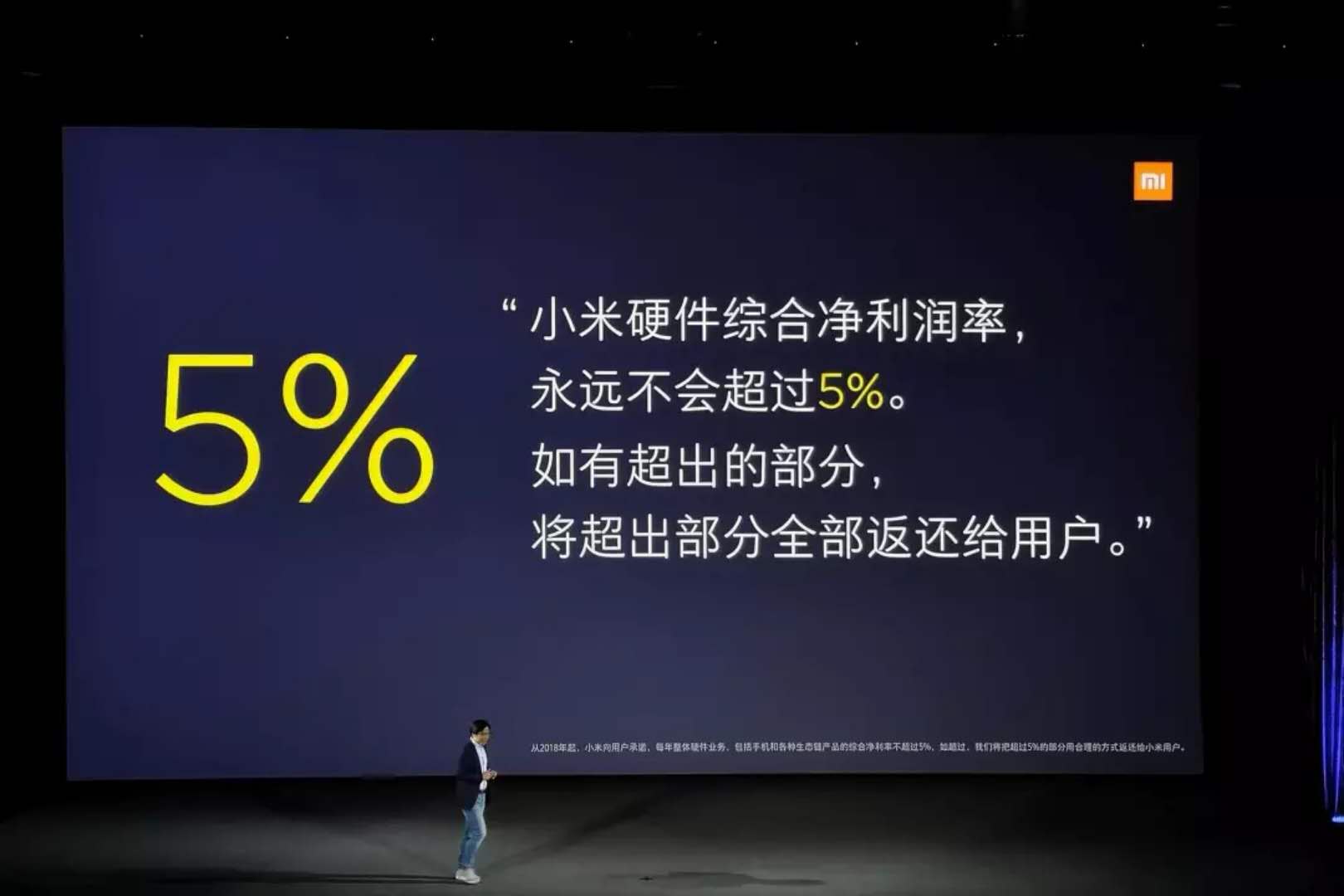

这使得小米的大多数产品缺乏品牌溢价,最终利润率偏低。

电动汽车带来的品牌质变

随着小米SU7的发布,小米的品牌在不到一年时间里迎来了历史级别的质变。它的汽车变成了面子和潮流的代名词,连80万的汽车都能够在10分钟订出3000台。高端手机、大家电的销量也随着小米二字逼格的提升而增长。水涨船高,小米的股价也已经超过了28块。

依然存在的烦恼

但在28块的小米刚刚发布的三季度财报里,仍然可以看到一些小米在8块钱时所遇到的烦恼。

智能手机业务的困境

三季度,小米全球智能手机出货量增长了3.1%,平均售价大幅度提升了10.6%。不过来自手机的毛利却减少了。主要原因是:

- 原材料涨价

- 低毛利产品的发布周期

即便有了小米SU7带来的品牌质变,卖手机的生意依然很苦:好不容易迎来了全球手机消费的回暖,但拥有议价权的仍然是芯片厂商,他们可以轻而易举吃掉利润的增量。

互联网服务的贡献

三季度,小米的互联网收入达到了85亿元,毛利率高达77.5%。互联网服务的收入实际上就是手机业务的延伸。

原材料价格的下降预期

在业绩会上,卢伟冰提到原材料价格会在四季度下降。对于小米手机业务的评价,既是小米历史上最好的季报,也是未来几个季度最差的季报。

AIoT业务的增长

三季度,小米的AIoT业务收入达到了261亿元,同比增长26%。小米SU7带来的品牌升级对此产生了较大影响。

董明珠的质疑

今年6月,董明珠在股东大会上点名小米,称其是靠别的厂家做产品,没有自己的技术。雷军和卢伟冰分别回应,表示没有说过小米是第一,董大姐的批评并不符合事实。

无论小米是否表达过自己是第一,这场互相喊话至少反映了一件事:小米已经越来越让传统家电品牌感到担忧。

结语

小米股价的飙升表明,其品牌力正在不断增强。但是,智能手机业务仍然面临着来自原材料涨价和芯片厂商议价权增强的压力。不过,随着原材料价格预计会在四季度下降,小米手机业务的前景依然值得期待。

发表评论